宏观税负和企业税负双降:是否越低越好?

宏观税负和企业税负是反映整个社会负担的重要指标,在近些年减税降费大背景下,这两个指标有怎样的变化备受市场关注。

中国人民大学财税研究所执行所长、国家发展战略研究院研究员吕冰洋教授研究发现,中国宏观税负(政府收入/国内生产总值)自2012年之后呈现下降趋势。企业总税负(纳税/增加值)也自2012年总体呈现下降趋势。

“宏观税负和企业总税负之所以总体呈现下降趋势,是因为2012年营业税改增值税后,减税降费力度在逐年增加,预计2019年宏观税负和企业总税负会进一步下降。”吕冰洋告诉第一财经记者。

宏观税负掉头向下

宏观税负是指一国在一定时期政府收入占经济总量的比重,体现政府在国民收入分配中所占的份额,及政府与企业、居民个人之间占有和支配社会资源的关系。通常它也是反映一个国家税费的总体负担水平的重要指标,因此备受市场关注。

大口径的宏观税负是指政府收入占国内生产总值的比重。我国政府收入包括一般公共预算收入、政府性基金预算收入、国有资本经营预算收入和社会保险基金收入。

吕冰洋解释,社会上对政府收入有一定误解,以为上面四项收入简单相加就是政府收入。但由于很大一部分社保收入来自财政补贴(2019年约2万亿),它表面上是社保收入,实际上是财政支出,相当于政府从左兜掏到右兜里,因此这一部分应当扣掉。另外政府性基金收入中很大一部分是土地出让收入,很多人把它全部算在政府收入里,而IMF(国际货币基金组织)则全部不算在里面,这两种做法实际上都不太合适,因为土地出让收入中有很大一部分为征地和拆迁补偿支出、补助被征地农民支出等,它们从性质上看属于成本补偿性支出,应该把这部分扣掉,原因在于它不属于政府可支配收入,不应该算在政府性收入里。

据此,吕冰洋统计发现,中国宏观税负在2010年为29.48%,涨至2012年的30.31%高点,此后大趋势向下,2017年降为28.85%。

吕冰洋告诉第一财经,这主要是减税导致宏观税负下降。比如2012年税收收入占国内生产总值为18.62%,而2018年降至17.37%,下降了1.25个百分点。“2018年和2019年减税降费力度越来越大,因此预计宏观税负会进一步下降。”

不少人认为宏观税负越低越好,但事实并非如此。

“我们统计其他国家宏观税负发现,越是发达的国家宏观税负反而相对越高。比如高收入国家宏观税负平均值是42.02%,其中法国为52.96%,冰岛甚至高达58.35%。上中等收入国家平均值为32.4%,中下等收入国家平均值为26%,而低收入国家平均值为24.82%。因此我国宏观税负处于中等收入国家水平,不算高。”吕冰洋说。

他认为,宏观税负多少合适并无定论,但一般来看需要建立在一个有着社会共识基础上强大政府,这需要政府筹集足够多的收入用于公共服务支出,中国舆情网,且这一支出必须是公开透明且有效率。

中国社会科学院财经战略研究院研究员杨志勇也认为,宏观税负是否合理,需要考虑政府提供公共产品和公共服务的质量和数量,“如果社会要求更高的社会保障水平、更好的公共服务,那么这将意味着更高的宏观税负。如果政府什么事都不做,1%的宏观税负都太高。”

大中小企业税负下降

企业总税负更能直观地反映企业负担大小,然而对企业税负的口径业内也是不一致,目前比较常见的是用企业纳税费与企业利润或销售收入对比。吕冰洋认为分母采用企业利润或者销售收入均不合适。

他表示,企业利润随着经济形势而变化,即使利润是负的,企业不交企业所得税但会交增值税,如果分母是利润,算出来的企业总税负会是负的,这不符合逻辑,也不符合经济理论,并且我国以间接税为主体,很多税对应的税基不是利润,所以分母是利润不合适,会高估企业总税负。

而销售收入和企业经营业态有关,比如物流企业、批发零售企业周转速度非常快,销售收入肯定多,但创造的增加值并不高,交的税也不高,而高新技术企业销售收入比较低,交的税比较多,如果分母是销售收入,不同行业企业税负是不可比的,所以分母是销售收入也不合适,会低估企业税负。

最终,吕冰洋选择了用企业增加值作为计算企业税负的分母,因为计算宏观税负的分母是GDP,而GDP就是增加值的概念。企业增加值采用收入法计算,是指固定资产折旧+劳动者报酬+生产税净额+营业盈余。

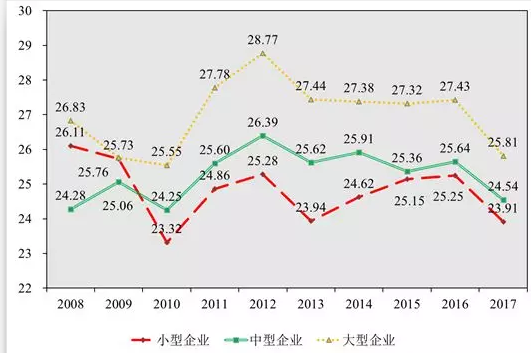

据此,他在收集了3600家左右的上市公司数据后,按照大中小企业类型计算出企业税负。结果发现,2012年以后,无论是大中小企业,企业税负均波动向下。

大型企业税负相对较高,中型企业次之,小型企业最低。大型企业税负从2012年的28.77%高点降至2017年的25.81%。中型企业税负从2012年的26.39%降至24.54%。小型企业从2012年的25.28%降至2017年的23.91%。

吕冰洋告诉第一财经记者,企业税负自2012年下降主要原因是减税降费力度不断加大,由于2018年约1.3万亿元减税降费和2019年更大规模的2万亿元减税降费政策,企业税负肯定会进一步降低。

吕冰洋认为,从政府收入的各个手段上看,税收的成本应该是低于筹集其他政府收入所带来的成本,例如收费和发债,因此中国还是应该要保持一定的税收增长速度,坚持结构性减税,有针对性地进行税制结构调整。从世界税收发展规律看,税制结构调整的大方向是提高两个比重:减少间接税比重,提高直接税比重;减少企业纳税比重,提高居民纳税比重。如果这两个比重不提高,政府会逐渐陷入提高企业生产率与增加财政可持续性的一对矛盾中。

“在当前经济社会形势下,各级政府承担着较大的支出压力,大规模减税降费势必倒逼地方政府通过其他方式筹集收入,这对经济负面影响大小值得深入思考。”吕冰洋说。

相关文章: