中电联发布《2018-2019年度全国电力供需形势分析预测报告》(2)

五是110千伏及以下电网投资比重提高。全国电网投资5373亿元,同比增长0.6%。其中,±1100千伏、1000千伏投资分别增长111.5%和6.8%;110千伏及以下投资增长12.5%,占全部电网投资的比重为57.4%、比上年提高4.5个百分点。全国基建新增220千伏及以上变电设备容量2.2亿千伏安、同比下降8.9%;新增220千伏及以上输电线路长度3.77万千米、同比增长14.0%;新增直流换流容量3200万千瓦、同比下降59.5%。全年投产1个特高压项目,为内蒙古上海庙至山东临沂±800千伏特高压直流工程。截至2018年底,全国跨区电网输电能力达到1.36亿千瓦。

六是跨区跨省送电量快速增长。全年全国跨区、跨省送电分别完成4807和12936亿千瓦时,同比分别增长13.5%和14.6%,增速同比分别提高1.4和1.9个百分点。特高压项目推动跨区跨省送电,其中山西晋北-江苏淮安、宁夏灵州-浙江绍兴特高压线路输电量分别拉动全国跨区送电量增长2.0和4.2个百分点。

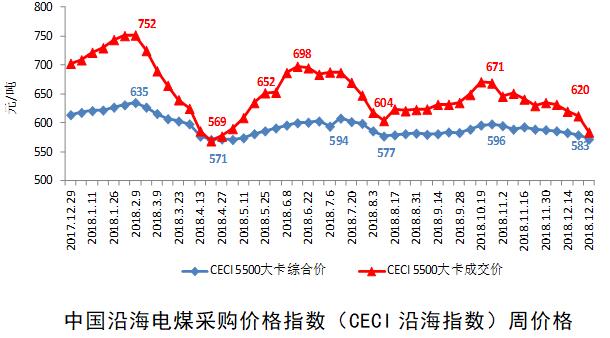

七是电力燃料供需总体平衡,地区性时段性偏紧,煤电企业经营仍比较困难。反映电煤采购成本的CECI 5500大卡综合价波动区间为571-635元/吨,各期价格均超过国家发展改革委等《关于印发平抑煤炭市场价格异常波动的备忘录的通知》(发改运行〔2016〕2808号)规定的绿色区间(价格正常)上限,国内煤电企业采购成本居高不下。2018年全年全国火电企业亏损面仍近50%。

(三)全国电力供需总体平衡,部分地区出现错峰限电

2018年,用电增速回升,电网峰谷差加大,全国电力供需形势从前几年的总体宽松转为总体平衡。其中,华北、华东、华中、南方区域电力供需总体平衡,部分省份局部性、阶段性电力供应偏紧;东北和西北区域电力供应能力富余。

二、2019年全国电力供需形势预测

(一)全社会用电量增速较2018年回落

当前经济运行稳中有变、变中有忧,外部环境复杂严峻,经济面临下行压力,用电量增长不确定性增大。综合考虑国际国内形势、产业运行和地方发展等,以及2018年高基数影响,预计2019年全社会用电量增速将平稳回落,在平水年、没有大范围极端气温影响的情况下,预计全年全社会用电量增长5.5%左右。

(二)年底总装机容量约20亿千瓦,非化石能源装机比重进一步提高

预计2019年全国基建新增发电装机容量1.1亿千瓦左右。其中,新增非化石能源发电装机6200万千瓦左右;预计2019年底全国发电装机容量约20亿千瓦、同比增长5.5%左右。其中,水电3.6亿千瓦、并网风电2.1亿千瓦、并网太阳能发电2.0亿千瓦、核电5000万千瓦、生物质发电2100万千瓦左右。非化石能源发电装机容量合计8.4亿千瓦左右,占总装机容量的比重为41.8%左右,比上年底提高1个百分点。

(三)全国电力供需总体平衡,局部地区部分时段电力供需偏紧

2019年,新能源发电装机将持续增加;第三产业和居民生活用电比重持续提高,拉大系统峰谷差,时段性系统调峰能力不足;电煤价格高位运行,发电用煤维持地区性季节性供需偏紧格局。在多重因素叠加、交互影响下,预计全年全国电力供需总体平衡,局部地区高峰时段电力供需偏紧。其中,华北、华中区域局部性时段性电力供需偏紧;华东区域电力供需总体平衡;南方区域电力供需总体平衡,枯水期广西、贵州偏紧,汛期云南清洁能源消纳压力较大;东北、西北区域预计电力供应能力富余。预计2019年全国火电设备利用小时4400小时左右。

三、有关建议

2019年是新中国成立70周年,是决胜全面建成小康社会第一个百年奋斗目标的关键之年,是习近平总书记提出能源安全新战略五周年。电力行业坚持以习近平新时代中国特色社会主义思想为指导,全面落实中央经济工作会议决策部署,按照全国发展改革工作会议、全国能源工作会议的安排要求,深入推进“四个革命、一个合作”能源安全新战略,按照高质量发展的根本要求,在构建清洁低碳、安全高效的能源体系上取得新成效,着力推动电力高质量发展迈出新步伐。结合电力供需分析与预测,提出有关建议如下。

(一)坚持落实发展战略规划,深入推进电力生产和消费革命。重点做好规划引领、电网架构、新能源发展、核电建设等工作。

一是根据“十三五”规划中期评估结果,及时调整电力发展节奏和规划目标,并抓好落实;尽快启动“十四五”规划研究工作。积极开展电力发展战略规划专项研究,统筹确定能源消费总量及各地区、各子行业发展目标,做好各战略目标与规划目标衔接。

二是深化中长期电网网架规划研究,尽快形成目标清晰、布局科学、结构合理、运行高效、便于实施的中长期网架规划。推动电网与互联网深度融合,着力构建面向未来的以电网为中心的能源互联网。

三是进一步优化可再生能源开发布局,集中式与分布式开发并举,因地制宜,增强消纳能力;适度控制海上风电开发节奏,避免政策补贴下的一拥而上,促进海上风电有序发展。

四是保持核电机组建设规模和进度,每年宜核准6-8台机组。核电具有建设周期长、投资规模大特点,核电建设既可发挥稳投资作用、又不增加近三年供应能力,对于推动未来能源结构优化具有重要作用;对于承担核电技术引进、自主创新、重大专项设备国产化任务的首台(批)核电机组或示范工程,在上网电价上给予一定的倾斜。

(二)坚持深化供给侧结构性改革,提高清洁高效电力供给能力。按照“巩固、增强、提升、畅通”八字方针,重点加大清洁能源消纳、电网调节和供给保障能力等工作。

一是全力以赴、多措并举实现清洁能源消纳目标。创新市场交易机制,推动清洁能源发电企业与用户直接签订中长期交易合约,以发电权交易等方式灵活执行,鼓励清洁能源积极参与电力现货市场;统筹可再生能源配额制、绿色电力证书和碳排放交易等机制;打破省间壁垒,推进跨省区发电权置换交易。