头条:2018年国内钢铁市场回顾及2019年展望(2)

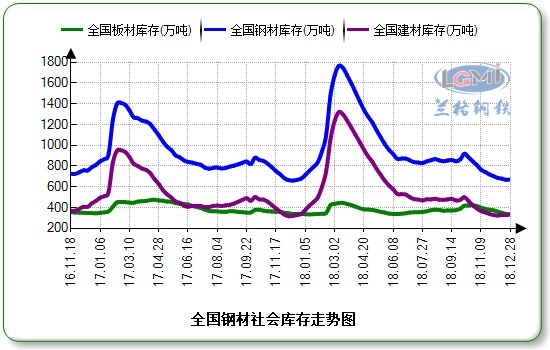

2017年冬季,在取暖季限产全面实施下,钢铁产量特别是建筑钢材产量受到较大影响,市场供求紧平衡的局面使得钢价在11月至12月中旬大幅上升,特别是长材价格涨幅最为明显,使得市场对于春季需求释放叠加取暖季限产实施后供应紧张预期强烈,冬储持续开启,钢材社会库存在2018年3月创下2015年以来新高,建筑钢材社会库存创下2009年以来新高。据兰格云商平台监测数据显示,2018年3月9日,全国钢材社会库存为1765.3万吨,较去年同期上升27.1%;建筑钢材社会库存为1319.8万吨,较上年同期上升41.1%。

2018年3月份钢材社会库存虽创新高,但随后去库存速度明显加快,至年底钢材社会库存与去年同期相比略有下降,建筑钢材社会库存基本与去年同期持平,反映市场需求较为强劲。据兰格钢铁云商平台监测数据显示,2018年12月29日全国29个重点城市钢材社会库存量为672.0万吨,年同比下降1.1%。其中建筑钢材社会库存340.0万吨,年同比上升0.4%;板材社会库存331.9万吨,年同比下降2.7%;冬季钢材社会库存仍保持较低水平(详见图5)。

图5 国内钢材社会库存走势图

03

2019年是新中国成立70周年,是全面建成小康社会关键之年。2019年,中国将坚持稳中求进工作总基调,坚持推动高质量发展,坚持以供给侧结构性改革为主线,继续打好三大攻坚战,统筹推进稳增长、促改革、调结构、惠民生、防风险工作,保持经济运行在合理区间,进一步稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期,提振市场信心,保持经济持续健康发展和社会大局稳定。2019年钢铁行业在稳固供给侧改革成效、兼并重组、节能减排等方面将进一步有效推进。

1、维护供给侧改革成效成为重点 产能置换将开展专项抽查

2018年钢铁行业重点目标任务是严禁新增产能,防止边减边增,防范“地条钢”死灰复燃,坚持化解落后产能,依法依规退出不符合规定的企业,并采取“负面清单”式不定期督查。

为了严禁钢铁行业新增产能,推进布局优化、结构调整和转型升级,2018年1月1日起《钢铁行业产能置换实施办法》正式实施。办法指出京津冀、长三角、珠三角等环境敏感区域置换比例不低于1.25:1,其他地区实施减量置换。且列入钢铁去产能任务的产能、享受奖补资金和政策支持的退出产能、“地条钢”产能、落后产能、在确认置换前已拆除主体设备的产能、铸造等非钢铁行业冶炼设备产能,以上6类产能不得用于置换。

钢铁产能置换至今已实施1年整,各地陆续公示相关钢铁企业产能置换项目,据兰格钢铁研究中心不完全统计,2018年全国六大区域近40家钢铁企业进行了产能置换项目公示。但目前钢铁行业违法违规建设产能行为还没有完全杜绝。工信部在全国工业和信息化工作会议上指出,2019年将推动传统产业优化升级,支持重点省份钢铁去产能,开展钢铁产能置换方案专项抽查;持续推进落后产能依法依规退出。钢铁产能置换方案专项抽查的开展,有望逐步规范钢铁行业产能建设,有效维护化解过剩产能成果。

2、提升钢铁产业集中度任务艰巨 兼并重组将加速推进

近三年来,伴随供给侧改革持续深入推进,钢铁行业在营收和净利润普遍大幅增长的同时,仍面临着产业集中度偏低、负债率高企等发展问题。2017年,中国前十家钢铁企业累计产量占全国总产量的比例(CR10)为36.9%,较2016年提升1.0个百分点,但距60%的钢铁产业集中度目标,以及与日本、韩国、俄罗斯、美国等国家的水平还有很大的差距。据兰格钢铁研究中心监测数据显示,2017年,韩国前2家钢铁企业累计产量占全国总产量的比例为89.2%;日本前3家钢铁企业产量占全国总产量的比例为81.5%;俄罗斯前四家钢铁企业产量占全国总产量的78.0%;美国前三家钢铁企业产量占全国总产量的57.7%。

2018年以来, 河北、江苏、河南等地陆续出台钢铁产业整合规划。而钢铁行业并购基金逐渐成为钢铁产业整合的市场化、资本化运作主体。继2017年中国宝武集团联合WL罗斯公司、中美绿色基金、招商局集团设立四源合钢铁产业结构调整基金整合重庆钢铁(601005,股吧)资产以来,另有长城河钢产业发展基金、山西钢铁产业结构调整基金、华宝冶金资产管理有限公司等三个并购基金陆续成立。钢铁行业并购基金依托钢铁以及上下游产业链整合拓展为重点,在钢铁产业并购重组中的作用逐渐显现,将加速全国钢铁产业集中度提升与整体产业优化升级。

“后去产能”时代下,钢铁行业重点发展任务已转变为稳杠杆并逐步去杠杆、结构调整、转型升级、兼并重组和高质量发展。在相关钢铁产业整合基金的助力下、以及各地区整合计划实施下,钢铁行业的领袖企业将进一步提升整合优质产能的能力,加速推进兼并重组,促进钢铁行业高质量发展。

3、中国经济仍具备韧性和潜力 2019年钢铁需求将保持平稳

2019年,中国经济发展仍具备韧性和潜力,仍然是世界经济发展最主要的贡献者,经济不会发生硬着陆。2018年12月20日世界银行发布的《中国经济简报》预测,2018年中国经济全年增速将达到6.5%,2019年增速预计为6.2%。中国社科院《经济蓝皮书:2019年中国经济形势分析与预测》指出,预计2018年中国经济增长6.6%左右,增速比上年减少0.3个百分点;2019年世界形势更具不确定性,初步预测中国GDP增速6.3%。

2019年,中国将继续实施积极的财政政策和稳健的货币政策,并对企业实施大规模的降费减税,有助于企业解决融资难问题,减轻财政负担;而加大基础设施等领域补短板,加强人工智能、工业互联网、物联网等新型基础设施建设,加大城际交通、物流、市政基础设施等投资力度,补齐农村基础设施和公共服务设施建设短板,加强自然灾害防治能力建设,将给钢铁工业带来需求的潜力发展空间。房地产市场坚持“房住不炒”,因城施策;房地产行业仍有望维持较好的景气格局;而基建补短板也将带动基建增速进一步回升。2019年,建筑行业有望成为中国钢铁需求的主要增长点,带动整体用钢需求保持平稳局面。

4、全球经济放缓叠加贸易摩擦 2019年钢材出口难有大幅回升

相关文章:

- [资讯前沿]第十三届全国人民代表大会财政经济委员会关于2018年国民经济和社

- [资讯前沿]让国内外市场距离更近

- [资讯前沿]中国知识产权保护成效获国内外认可

- [资讯前沿]2018年毕节市经济运行继续保持总体平稳

- [资讯前沿]石家庄信息工程职业学院举办2018年第二期教师教学信息技术培训

- [资讯前沿]2018年生物医药“高开低走”:市值缩水达1.6万亿元

- [资讯前沿]国内首例特高压电力5G应用落地安徽宣城

- [资讯前沿]上海顺灏新材料科技股份有限公司关于举行2018年度网上业绩说明会的公告

- [资讯前沿][股东会]上海电力:2018年年度股东大会会议资料

- [资讯前沿]聚焦 | 国内首个泛在电力物联网产业委员会成立 积极促进电力物联网快速发展